Johannes Stefan

Versicherungsmakler

09191/ 32100

0151/ 50234884 .

Sehr gute Erfolgsaussichten auch bei Vorerkrankungen!

Anonyme Gesundheitsprüfung

Private Krankenversicherung

Wichtige Leistungen der PKV

Ein bedeutender Vorteil der PKV sind die erweiterten Leistungen im Vergleich zur GKV. Versicherte können je nach Tarif eine bevorzugte medizinische Versorgung genießen, beispielsweise durch kürzere Wartezeiten bei Fachärzten oder eine freie Arztwahl. Zudem beinhaltet die PKV oft hochwertige Zusatzleistungen, wie eine bessere Unterbringung im Krankenhaus, etwa in einem Einzel- oder Zweibettzimmer, sowie eine bevorzugte Behandlung durch den Chefarzt.

Auch im Bereich der Zahnmedizin profitieren privat Versicherte: Hochwertige Zahnersatzmaßnahmen und moderne Behandlungsmethoden werden meist großzügiger erstattet als in der GKV. Darüber hinaus können alternative Heilmethoden wie Osteopathie oder Homöopathie in den Versicherungsschutz aufgenommen werden. Diese Vorteile ermöglichen eine individuell abgestimmte Gesundheitsversorgung, die den persönlichen Bedürfnissen entspricht.

Leistungen der gesetzlichen Krankenversicherungen

Sozialgesetzbuch ( SGB V ) Fünftes Buch Gesetzliche Krankenversicherungen

§ 12 SGB V Wirtschaftlichkeitsgebot

(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

Netto Prämien und Steuervorteile in der PKV

Rechner Nettoprämien und Steuervorteile

Private Krankenversicherung für Selbstständige und Freiberufler

Statusüberprüfung GKV oder PKV Selbstständige und Freiberufler sind aufgrund ihrer Tätigkeit in der gesetzlichen Krankenversicherung nicht pflichtversichert. Sie können sich in der GKV nur als freiwilliges Mitglied weiterversichern und müssen unmittelbar vor ihrer Selbstständigkeit dort versichert gewesen sein. Für die freiwillige Weiterversicherung muss zusätzlich eine Vorversicherungszeit erf... [ mehr ]

Private Krankenversicherung für Angestellte und Arbeitnehmer

Gesund werden und bleiben – mit dem umfangreichen Leistungspaket einer Privaten Krankenversicheung. in Wechsel in die Private Krankenvollversicherung (PKV) ist für Sie möglich, wenn Sie folgende Voraussetzungen erfüllen: Versicherungspflichtgrenze: Ihr Bruttojahresentgelt liegt über der Jahresarbeitsentgeltgrenze (JAEG; 2017: 57600 Euro) Diese Grenze wird auch Versicherungspfl... [ mehr ]

Private Krankenversicherung für Ärzte und Mediziner

Pkv für Ärzte und Mediziner Bei der Krankenversicherung für Ärzte bzw. Zahnärzte wird nach angestellten und selbständigen / freiberuflichen Medizinern zu unterschieden. Auch gelten für Medizinstudenten besondere Regelungen. Für Ärzte vieler Fachrichtungen bietet die private Krankenversicherung besonders günstige Arzttarife an. Aufgrund des Kostenvorteils sollten Mediziner prüfen, ob der Abschlu... [ mehr ]

Private Krankenversicherung für Existenzgründer

Günstige private Krankenversicherung für Existenzgründer Bei der Entscheidung für die passende Versicherung kommt es auf die Ansprüche und die Lebenssituation des Versicherten an. Die Beitragshöhe richtet sichnach der genauen Vertragsgestaltung. Existenzgründer werden zunächst darauf achten, die Beiträge möglichst gering zu halten, sollten die Beiträge aber nicht zu Gunsten wichtiger Leistungen ... [ mehr ]

Sensation!

Bundestag veröffentlicht die wahren PKV-Beitragsanpassungen

Sensation! Bundestag veröffentlicht wie beitragsstabil die PKV wirklich ist!

Die durchschnittliche Beitragsanpassung des PKV-Bestandes über alle Unternehmen in den Jahren 2010 bis einschließlich 2016 betrug insgesamt nur 19 € bzw. 1,37 % pro Jahr! In der Anlage „Deutscher Bundestag - Daten zur Situation der PKV“ auf Seite 5 und 6 sehen Sie, wie sich die Beiträge Ihrer Favoriten entwickelt haben.

Deutscher Bundestag - Daten zur Situation in der PKV

Diese Daten berücksichtigen natürlich auch viele beihilfeberechtigte Beamte und Kinder mit tendenziell niedrigen Beiträgen. Ausschlaggebend ist jedoch die geringe prozentuale Steigerung. In Zeiten von nicht enden wollenden Diskussionen um die Existenzberichtigung der PKV und „explodierenden Beitragsanpassungen“ belegen die veröffentlichen Kennzahlen des Bundestages aber eindrucksvoll, dass die Beitragssteigerungen in der PKV im Schnitt deutlich moderater sind, als es uns vermeintliche Experten tagein und tagaus vermitteln wollen!

Gesetzliche Werte der privaten Krankenversicherung 2025

Allgemeine Jahresarbeitsentgeltgrenze

Jahresarbeitsentgeltgrenze (für Personen ohne substitutive private Krankenversicherung vor Inkrafttreten des BSSichG)

6.150,00 € (jährlich: 73.800 €) Grenze für Versicherungspflicht (§ 6 Abs. 6 SGB V)

Vorjahr: 5.775,00 € (jährlich: 69.300 €)

Besondere Jahresarbeitsentgeltgrenze (für am 31.12.2002 wegen Überschreitens der JAEG versicherungsfreie Arbeitnehmer mit substitutiver privater Krankenversicherung)

5.512,50 € (jährlich: 66.150 €)

Grenze für Versicherungspflicht (§ 6 Abs. 7 SGB V)

Vorjahr: 5.175,00 € (jährlich: 62.100 €)

Beitragsbemessungsgrenzefür alle GKV-Versicherten

5.512,50 € (jährlich: 66.150 €)

Höchstbetrag, der zur jeweiligen Beitragsberechnung für GKV-Versicherte herangezogen wird (§ 6 i.V.m. § 223 SGB V, § 55 SGB XI)

Vorjahr: 5.175,00 € (jährlich: 62.100 €)

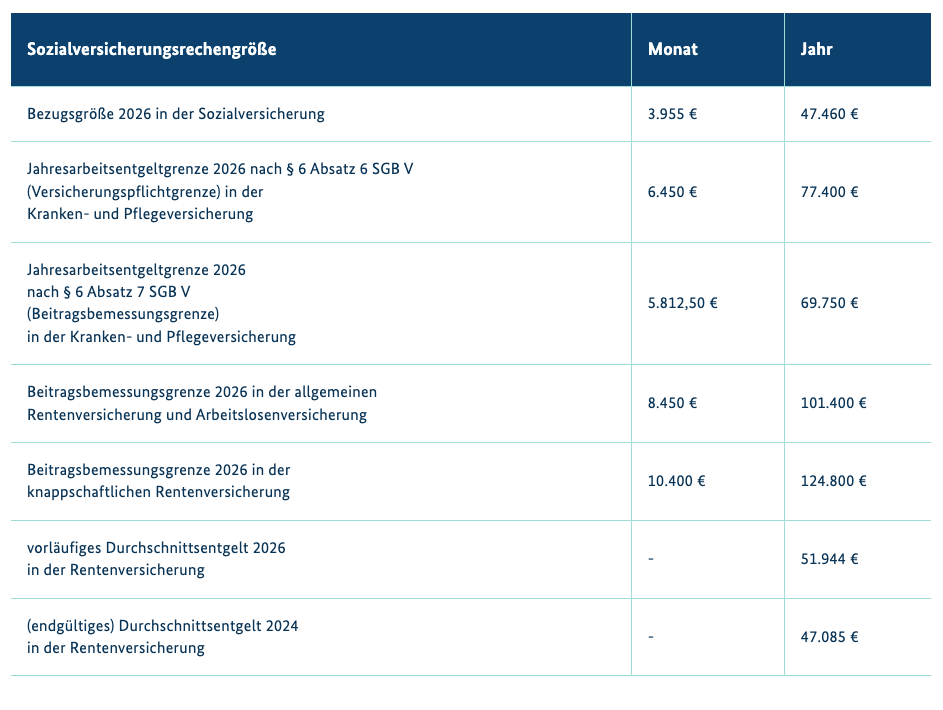

Bezugsgrößen der Sozialversicherung 2026

v

v

Krankenversicherung

Krankenzusatzversicherung

Zahnzusatzversicherung