Johannes Stefan

Versicherungsmakler

09191/ 32100

0151/ 50234884 .

Wann ist man eigentlich berufsunfähig?

Wann genau ist man eigentlich berufsunfähig (BU)? Laut den meisten Versicherungsbedingungen ist das dann der Fall, wenn der Betroffene seinen aktuellen Beruf zu 50 Prozent nicht mehr ausüben kann. Aha. Und was zählt da genau? Die Arbeitszeit? Oder vielleicht die Aufgaben, die man im Berufsalltag zu erfüllen hat? Oder beides? Oder etwas ganz anderes?

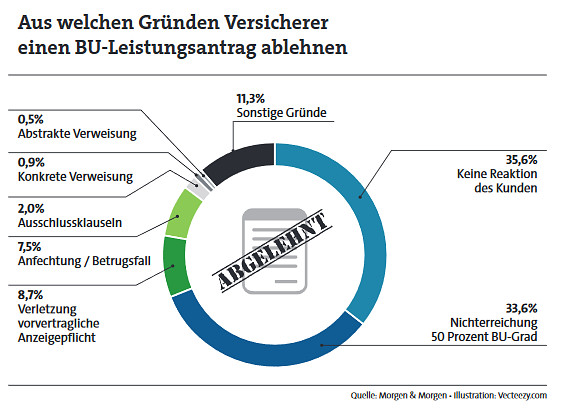

Fakt ist: Dass eine BU-Rente nicht ausgezahlt wird, liegt in fast einem Drittel aller Fälle daran, dass der BU-Grad von 50 Prozent nicht erreicht wurde. In der Liste der häufigsten Ablehnungsgründe ist das immerhin Platz 2.

Weil es in der BU-Versicherung oft um viel Geld geht, landen die Streitfälle um den BU-Grad dann vor Gericht. Und die Richter formen mit ihren Urteilen nach und nach eine Rechtsauffassung, was es eigentlich heißt, berufsunfähig zu ein. Schauen wir uns einige wichtige Urteile des Bundesgerichtshofs (BGH) zu diesem Thema einmal an.

1. Zeitanteile von Aufgaben sind nicht entscheidend

Am 19. Juli 2017 stellt der BGH in einem Urteil klar, dass der Versicherer (beziehungsweise die Sachverständigen) bei der Beurteilung einer BU nicht alleine auf die reinen Zeitanteile einer Beschäftigung schauen darf (Aktenzeichen IV ZR 535/15).

In dem Fall ging es um die angestellte Hauswirtschafterin einer Anwaltskanzlei. Zu ihren Aufgaben gehörte es vor allem, die Kanzleiräume zu putzen, einzukaufen und das Mittagessen für 15 bis 30 Personen zu kochen. Im März 2007 stürzte die Frau eine Treppe herunter, war längere Zeit krankgeschrieben. Auch danach plagten sie noch psychische Probleme und Rückenbeschwerden, sodass sie bei ihrem Versicherer Leistungen wegen Berufsunfähigkeit beantragte.

Sie könne wegen ihres Sturzes maximal drei Stunden am Tag leichte Helfertätigkeiten als Haushaltshilfe ausführen. Schwere Einkäufe schleppen und mehrere Stunden kochen komme nicht mehr infrage. Trotzdem sah der Versicherer keine Berufsunfähigkeit gegeben – mehrere Sachverständige waren zu dem Schluss gekommen, dass die Frau zu maximal 20 Prozent berufsunfähig sei. Einer bestätigte zwar, dass Treppensteigen und ein Gewicht von 10 Kilo heben für die Frau problematisch sei. Hierbei handele es sich ja aber nicht um eine sechsstündige Dauerbelastung.

Die Richter des BGH verwiesen den Fall an das Berufungsgericht zurück. „Für die Bemessung des Grads der Berufsunfähigkeit darf nicht nur auf den Zeitanteil einer einzelnen Tätigkeit abgestellt werden, die der Versicherungsnehmer nicht mehr ausüben kann, wenn diese untrennbarer Bestandteil eines beruflichen Gesamtvorgangs ist“, heißt es in der Urteilsbegründung. Könne die Frau den Großeinkauf nicht mehr durchführen, sei ihr auch die weitere Führung der Kantine nicht mehr möglich, so der BGH. Sie könne dann ihre arbeitsvertraglichen Pflichten in diesem Bereich nicht mehr vollständig erfüllen.

2. Die letzte Tätigkeit in gesunden Tagen zählt

In einem anderen Fall stellte ein Versicherer die Zahlung der BU-Rente ein, nachdem ein vormals selbstständiger, an Arthrose erkrankter HNO-Arzt in den Angestelltenstatus wechselte. Zu Unrecht, urteilte der BGH (Aktenzeichen IV ZR 527/15).

Der Arzt war ab dem Jahr 2000 an Arthrose in der rechten Schulter erkrankt. Fünf Jahre später war sein Leiden so schlimm, dass der Arzt keine ambulanten chirurgischen Eingriffe mehr durchführen konnte. Er beantragte Leistungen aus seinem BUZ-Vertrag, und der Versicherer zahlte.

Vier Jahre später informierte der Arzt seine Versicherung darüber, dass seine Praxis in ein Medizinisches Versorgungszentrum übergegangen, er dort seitdem angestellt und zum ärztlichen Leiter bestellt worden sei. Die Folge: Die Versicherung stellte die Leistungen ein, da eine bedingungsgemäße Berufsunfähigkeit nicht mehr vorliege. Die neu ausgeübte Tätigkeit des Arztes wahre seine bisherige Lebensstellung.

Für die Prüfung der BU sei grundsätzlich die letzte konkrete Berufsausübung maßgebend, wie sie „in gesunden Tagen“ ausgestaltet war, führt der BGH in seiner Urteilsbegründung aus. Ausgangspunkt für die Beurteilung sei also die vor der Arthrose ausgeübte Tätigkeit als selbstständiger HNO-Arzt. Die Tätigkeit als Praxisvertreter sei damit nicht vergleichbar.

3. Das Einkommen und die Lebensstellung

Um die Lebensstellung drehte sich auch ein weiteres Urteil, das der BGH ausgesprochen hat. Dabei ging es um eine Krankenschwester, die bei einem ambulanten Pflegedienst arbeitete. Sie betreute dort 40 Stunden pro Woche Pflegebedürftige stationär und ambulant. Im Schnitt verdiente sie brutto 1.359 Euro. Wegen mehrerer Bandscheibenvorfälle wurde sie berufsunfähig. Der Versicherer erkannte dies auch an und zahlte die BU-Rente.

Nach einiger Zeit nahm die Versicherte wieder eine Arbeit als Krankenschwester auf, war allerdings nur administrativ tätig. Sie arbeitete außerdem nun 30 Stunden pro Woche und bekam monatlich 1.050 Euro dafür. Der Versicherer stellte daraufhin die Leistung ein.

Der Bundesgerichtshof stellte sich auf die Seite der Krankenschwester (Aktenzeichen IV ZR 434/15). Die Begründung des Versicherers, die Betroffene habe jetzt mehr Freizeit und besondere Belastungen seien weggefallen, ließ der BGH nicht gelten. Das gleiche den Einkommensverlust nicht aus, so die Richter: „Von der zusätzlich gewonnenen Freizeit kann der Unterhalt nicht bestritten werden.“ Auch wenn die Versicherte nur eine Teilzeittätigkeit ausübe, bleibe für die Bewertung ihr tatsächliches aus der Teilzeittätigkeit erzieltes Einkommen maßgeblich. Man könne nicht den Verdienst der 30 Stunden pro Woche auf 40 Stunden hochrechnen.

Übrigens bedeutet auch ein höheres Einkommen einer neuen Tätigkeit nicht automatisch, dass der Kunde nicht berufsunfähig im Sinne der Versicherungsbedingungen ist. Das zeigt der Fall eines Mannes aus Schleswig-Holstein. Er machte zunächst eine Ausbildung zum Landmaschinenmechaniker, arbeitete danach aber lange als Hufschmied. Wegen chronischer Lendenwirbel- und Schultergelenksbeschwerden konnte er diesen Beruf nicht mehr ausüben und arbeitete seitdem als Maschinenführer, später als Lagerist. Die Versicherung verweigerte aber die Zahlung der BU-Rente – der Versicherte könne ja als Maschinenführer tätig sein.

Das Oberlandesgericht Schleswig-Holstein stellte sich auf die Seite der Versicherung, doch der BGH entschied anders (Aktenzeichen IV ZR 11/16). Warum? Die Richter hätten nicht auf die Qualifikation des Versicherten bei der Bewertung der Lebensstellung geachtet. Dass der Mann als Maschinenführer mehr verdient, ändert hieran nichts. Laut BGH ist eine Verweisung nur dann in Ordnung, „wenn die neue Erwerbstätigkeit keine deutlich geringeren Kenntnisse und Fähigkeiten erfordert und in ihrer Vergütung sowie in ihrer sozialen Wertschätzung nicht spürbar unter das Niveau des bislang ausgeübten Berufs sinkt.“

Was zeigen diese Urteile des BGH?

Dass es eine allgemeingültige Erklärung, wann jemand berufsunfähig ist, nicht gibt. Wahrscheinlich auch nicht geben kann, da jeder Fall unterschiedlich ist. Der Versicherer muss jeden einzelnen Antrag prüfen und neu entscheiden. Dabei geben ihm die höchstrichterlichen Urteile Leitplanken vor.